Жизнь в долговой яме: страшно, но не очень

Как глобальный государственный долг выходит на новый рекорд и почему это никого не пугает

По оценке ОЭСР, в 2026 году правительства и компании по всему миру планируют занять на рынках облигаций 29 трлн долларов — на 4 трлн (17%) больше, чем в 2024-м, и вдвое больше, чем 10 лет назад. При этом почти 80% новых государственных займов стран ОЭСР в этом году пойдет на рефинансирование старых долгов.

Этот долговой бал происходит на фоне роста стоимости заимствований на мировых рынках. В поисках покупателей на новый долг странам приходится все больше полагаться не на центробанки других государств, а на рыночных инвесторов — ну а они хотят более высоких ставок.

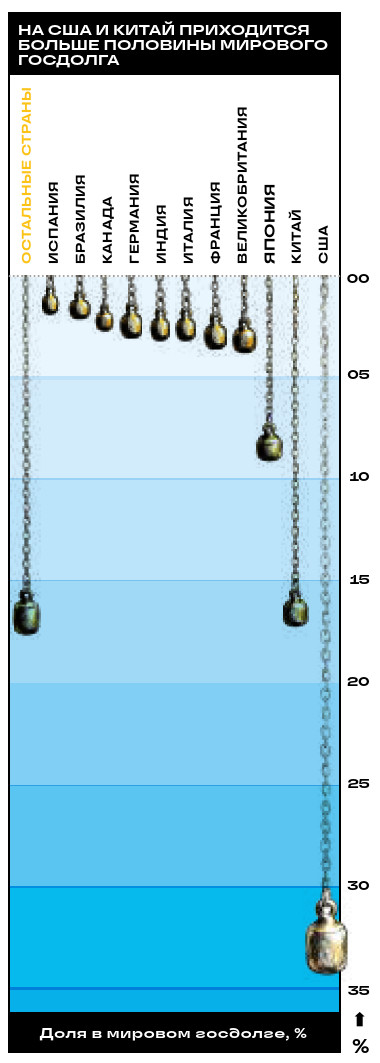

К прошлому году правительства по всему миру набрали долгов суммарно на 110–111 трлн долларов (для сравнения: в 2000-м эта цифра не превышала 19,7 трлн), причем 34,5% из них приходится на США. Во многом такой рост был вызван финансовым кризисом 2008 года и пандемией 2020-го. Сразу поясним: общих данных по госдолгу всех стран мира в долларах нет — экспертам приходится полагаться на оценку на основе размера долга к ВВП и объема мирового ВВП, которые публикует МВФ.

В 2025 году долг правительств мира составил 94% мирового ВВП, а к 2029-му, по прогнозу МВФ, достигнет рекордных за последние почти 80 лет 100% — и на этом не остановится. Основной вклад в этот показатель вносят развитые страны, обязательства которых к 2025 году достигли 108% их ВВП, в то время как у развивающихся стран он был всего 73,9%. Впрочем, если смотреть «в деньгах», то бедным странам по объему заимствований все еще далеко до богатых.

Кризис переносится на завтра

Как из сложившейся ситуации будут выходить государства с высоким уровнем долговой нагрузки, не очень понятно. Инфляция и так ускоряется, соответственно, серьезное снижение ставок для таких стран не вариант. Геополитическая ситуация все более нестабильна — значит, уменьшения рисков, а вместе с ними и ставок, «естественным путем» ждать не приходится. Наиболее очевидны проблемы у США: Китай, второй по размеру иностранный инвестор в американский госдолг, наращивать покупки больше не собирается, а у стран Персидского залива, которые тоже исторически активно вкладывались в US Treasuries, сейчас нет лишних средств. Дошло до того, что ОАЭ из-за падения доходов от экспорта и утечки капитала пришлось договариваться с Соединенными Штатами о создании валютной своп-линии. Странам Залива нужны деньги, и самый простой вариант для них — продать US Treasuries и другие американские ценные бумаги, но этот вариант США, естественно, не нравится. Судя по всему, ОАЭ на переговорах пришлось использовать завуалированные угрозы перейти в расчетах с доллара на китайский юань и валюты других стран.

Как напоминает ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Роман Волков, в современной истории у развитых стран, прежде всего государств G7, уже бывали большие долги — например, сразу после Второй мировой войны. Были и высокие ставки по госдолгу — тут можно вспомнить 15% по десятилетним облигациям США в начале 1980-х. Однако раньше долг развитых стран считался устойчивым, поскольку в условиях роста мировой экономики они занимали центральное место (за исключением относительно коротких кризисов наподобие случившегося в 1973–1975 годах). Это делало госдолг развитых стран привлекательным для покупки развивающимися и обеспечивало низкую стоимость заимствований. Более того, рост экономик G7 позволял «занимать больше сегодня для того, чтобы заработать еще больше завтра».

Но мир изменился. Сейчас, по словам Романа Волкова, значительные и постоянно увеличивающиеся объемы госдолга сочетаются с сужением возможностей по управлению им (бюджетные дисбалансы и слабая динамика экономики, особенно в странах ЕС) ухудшением условий кредитования (повышение процентных ставок). Более того, развивающиеся страны из кредиторов сами превращаются в заемщиков, причем без преимуществ, которые когда-то имелись у развитых: в прошлом веке были низкие ставки и спрос на заимствования. Теперь же государства гораздо быстрее попадают в замкнутый цикл «рост долга — рост расходов на его обслуживание — рост долга».

Причем все это происходит в условиях слабой динамики мировой экономики. Прогноз МВФ — рост мирового ВВП в ближайшие пять лет на 3,1–3,2% в год, в развитых странах — не более 1,5–1,7%. То есть перспектив погасить долг за счет развития экономики нет.

Но ради чего берутся займы? Деньги идут на социальные нужды? Нет. Существенное увеличение социальных расходов (в процентах от ВВП) в последние два десятилетия отмечалось только в Японии, но и там этот тренд связан скорее со старением населения, а не с госдолгом. По другим статьям тоже не находится ярко выраженной общей тенденции.

Однако очевиден рост государственных расходов в сравнении с ВВП. Например, к 2024 году (последние данные МВФ) расходы правительства США достигли 37,9% ВВП, Франции — 57,2%, Германии — 49,4%, Британии — 44% и т. д. Для сравнения: в России этот показатель составляет 36,9% ВВП, а в образце госкапитализма Китае — 33%. Можно сделать вывод, что в развитых странах долг (а точнее, госрасходы, которые профинансированы за его счет) используется как инструмент ручного управления экономикой. Власти приложили максимум усилий для борьбы с кризисными эффектами и попытались хоть как-то поддержать экономический рост. Как видим, успехи у них довольно скромные.